Erfolgreich sparen - die Grundlagen

Das eigene Vermögen muss bei der Bank gut aufgehoben sein. Das bedeutet, dass teure Kontoführungsgebühren zu einem Wechsel anregen sollten. Zudem ist die Inflation zu berücksichtigen. Sie ist zwar längst nicht dort, wo einige Experten sie vor Jahren eingeschätzt hätten, wirkt sich aber dennoch auf den Wert des angesparten Vermögens aus: Eine Inflation von einem Prozent sorgt beispielsweise dafür, dass eine Summe von 1.000 Euro ein Jahr später nur noch eine Kaufkraft von 995 Euro hat. Das bedeutet, dass sich die Höhe des Vermögens zwar nicht ändert, wohl aber sein Wert. Über einen langen Zeitraum kann damit immer weniger erworben werden, weil die Preise unentwegt steigen. Natürlich liegt die Lösung nicht darin, Geld nach dem Erhalt möglichst schnell wieder auszugeben. Stattdessen sollte das Vermögen möglichst breit gestreut in verschiedene Anlagen investiert werden, die stetige Zinsen einbringen und damit nicht nur der Inflation entgegenwirken, sondern auch die Höhe der Summe langfristig steigern.

Sparen mit Aktien und Fonds

Aktien und Fonds erzielen teils hohe Renditen, birgen aber auch ein relativ hohes Risiko. Der Handel mit Einzelaktien sollte daher erst nach einer intensiven Einarbeitung in das Thema übernommen oder einem Fachmann überlassen werden. Wer in Investmentfonds investiert, kauft Anteile verschiedener Aktien, wodurch bereits mit kleinen Summen eine breite Streuung erreicht wird. Fällt nun der Kurs eines der im Fond enthaltenen Unternehmen, können Kurssteigerungen anderer Unternehmen dies wieder ausgleichen.

Sparen mit ETFs (Exchange Traded Funds)

ETFs sind eine kostengünstige Alternative zu klassischen Investmentfonds. Letztere werden aktiv durch einen Fondmanager gemanagt, der selbst die Entscheidungen über Käufe und Verkäufe von Aktien fällt. ETFs kopieren hingegen einen bereits bestehenden Index wie den Deutschen Aktienindex (DAX). Hierdurch entfällt ein Großteil der Verwaltungsgebühren, da die Abläufe automatisiert ablaufen und die Notwendigkeit einer menschlichen Betreuung entfällt. Der Anleger kann dadurch eine höhere Rendite einfahren.

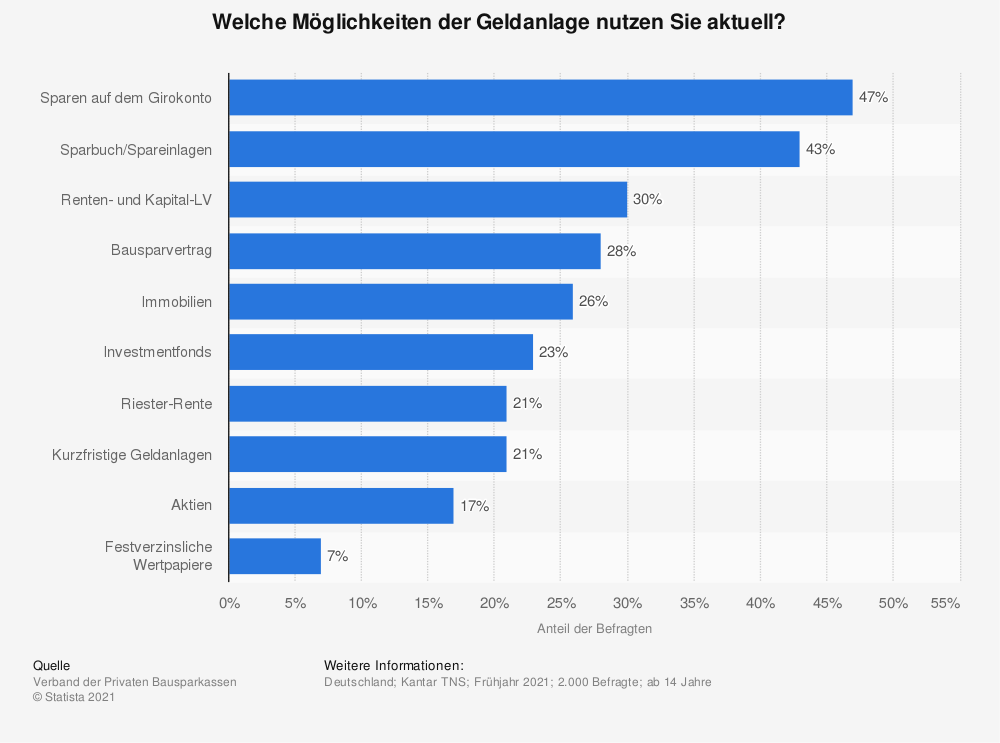

Sparen mit Sparbuch, Tagesgeld und Festgeld

Über viele Jahre war das Sparen mit Hilfe von Sparbüchern, Tagesgeldern oder Festgeldern beliebt. Hier konnte eine Geldanlage solide Zinsen einfahren und ein Risiko war kaum gegeben: Banken sind gegen eine Bankenpleite in Höhe von 100.000 Euro pro Kunde abgesichert. Diese Sicherheit besteht zwar immer noch, allerdings haben sich die erzielbaren Zinserträge erheblich reduziert. In Zeiten des Niedrigzinses bieten Banken und Sparkassen teils sehr wenige, teils überhaupt keine Zinsen für die genannten Geldanlagen. Wer hiermit sein Vermögen mehren möchte, sollte regelmäßig die Konditionen seiner Bank überprüfen und bei Bedarf wechseln. Auf dem Tagesgeldkonto sollten allerdings auch ohne Zinsen ungefähr zwei bis drei monatliche Gehälter (netto) hinterlegt sein. Dies dient als Reserve für unvorhergesehene Ausgaben und finanzielle Notfälle.

Sparen mit Riester-Verträgen

Vorsicht geboten ist bei Riester-Verträgen: Sie lohnen sich nur in bestimmten Fällen, nämlich dann, wenn Verbraucher Kinder haben und die entsprechenden Zulagen erhalten. Die mit dem Riestern verbundenen Abschlusskosten können die Förderung für viele Sparer unattraktiv machen, weshalb hier genaue Informationen eingeholt und Vergleiche mit anderen Optionen angestellt werden sollten.

{kind=link}