Die zehn größten Irrtümer bei der Altersvorsorge

Altersvorsorge (sponsored post)

1. „Der Staat sorgt im Alter schon für mich”

Noch immer verlassen sich viele Bürger auf die staatliche Rente. Das ist riskant. Denn obwohl die Renten zum 1. Juli in den alten Bundesländern um 3,2 Prozent und in den neuen um 3,4 Prozent gestiegen sind, fallen sie weit geringer aus als das frühere Einkommen des Arbeitnehmers. Das Nettorentenniveau liegt derzeit bei 48 Prozent des Durchschnittslohns vor dem Ruhestand. Aufgrund der demografischen Entwicklung wird es mit hoher Wahrscheinlichkeit weiter sinken, auch wenn die Bundesregierung das Rentenniveaus bis 2025 stabilisieren will.

Was viele zudem nicht wissen: Auch Rentner müssen Steuern zahlen. Und der Fiskus greift bei ihnen immer stärker zu. Die Zahl der steuerpflichtigen Rentner steigt schrittweise an, weil der Gesetzgeber festgeschrieben hat, dass der steuerpflichtige Rentenanteil in den nächsten Jahren weiter zunimmt. Wer 2018 in den Ruhestand geht, muss 76 Prozent seiner gesetzlichen Rente versteuern. 2019 erhöht sich der steuerpflichtige Rentenanteil für Neurentner auf 78 Prozent und 2020 auf 80 Prozent. Danach klettert er weiter, und zwar um einen Prozentpunkt jährlich, bis die Rente im Jahr 2040 voll steuerpflichtig ist.

Höhere Steuern, sinkendes Rentenniveau: Wer einen finanziell sorgenfreien Ruhestand genießen will, für den ist die private Altersvorsorge künftig unverzichtbar.

2. „Die Ruhestandsplanung ist zu komplex”

Ob der Endspurt des Lebens eine gute Zeit wird, hängt natürlich stark von der Gesundheit ab. Aber auch die finanzielle Absicherung hat einen großen Anteil am Wohlbefinden im Alter. Und die gilt es zu planen. Leicht fällt das nicht. Denn bei der Rechnung sind einige Unbekannte zu berücksichtigen. Wie hoch wird die Inflation ausfallen? Wie stark ist die Steuerbelastung? Und nicht zuletzt: Wie lange werde ich leben?

Zudem hängt der Sparerfolg davon ab, wie gut sich die Finanzmärkte entwickeln. Auch dafür hat niemand eine Glaskugel. Viele Menschen resignieren daher und denken, dass sie sowieso nicht abschätzen können, was das Sparen fürs Alter bringt. Scalable Capital will Ihnen die Planung erleichtern. Auf unserer Internetseite bieten wir die Time Machine an, einen Altersvorsorgerechner (scalable.capital/altersvorsorge-rechner). Wenn Sie Alter, Geschlecht und den Sparbetrag (einmalig und/oder monatliche Raten) eingeben, dann liefert der Rechner Schätzwerte für das angesparte Kapital im Ruhestand – und für die monatlichen Auszahlungen, die Ihnen bei Ihrer Lebenserwartung zur Verfügung stehen.

Wichtige Einflussgrößen wie Inflation und Steuern werden berücksichtigt und können in der Eingabe verändert werden. Zudem kalkuliert der Rechner drei Szenarien: für eine gute, mittelmäßige und schwache Wertentwicklung an den Börsen. Natürlich sind die Ergebnisse nur Schätzungen. Der Rechner baut auf historischen Börsendaten auf, die sich künftig ändern können (ausführliche Hinweise zu den Berechnungen finden Sie auf der Ergebnisseite der Time Machine). Dennoch kann das Tool bei der Vorsorgeplanung enorm helfen.

3. „Das mit der Altersvorsorge eilt nicht”

Manche Anleger schieben das Thema Altersvorsorge lange vor sich her. Sie gehen davon aus, dass später immer noch genug Zeit bleibt, um sich ein finanzielles Polster für den Ruhestand aufzubauen. Was sie dabei übersehen: Beim Ansparen spielt der Faktor Zeit eine extrem wichtige Rolle – wegen des Zinseszinseffekts. Er beruht darauf, dass einmal erzielte Gewinne wieder neue Gewinne abwerfen. Dadurch wächst das Vermögen exponentiell an.

Richtig zum Tragen kommt der Effekt erst bei einer Anlagedauer von vielen Jahren. Dazu eine einfache Rechnung: Angenommen jemand investiert 10.000 Euro über 30 Jahre und erzielt dabei eine durchschnittliche Rendite von 5,6 Prozent pro Jahr (entspricht der Durchschnittsrendite des Euro Stoxx 50 von 31.12.1997 bis 31.12.2016). Dann stehen ihm am Ende fast 51.300 Euro zur Verfügung, wenn man die Steuern außen vor lässt. Wer nur für 20 Jahre anlegt, kommt dagegen nur auf gut 29.700 Euro. Er müsste schon eine durchschnittliche Rendite von 8,5 Prozent erzielen, um die gleiche Summe wie der 30-Jahre-Investor zu erreichen.

4. „Gute Fonds erkennt man daran, wie sie zuletzt gelaufen sind”

Wer an den Finanzmärkten investiert, um fürs Alter vorzusorgen, steht vor einer kniffligen Aufgabe. Er muss die passenden Wertpapiere aussuchen und sich daraus ein Portfolio basteln. Oft setzt der Anleger dabei auf aktiv gemanagte Fonds. Und meist wählt er diejenigen Fonds aus, die zuletzt gut gelaufen sind. Nach dem Motto: Wer eine überdurchschnittliche Rendite erwirtschaftet hat, wird das auch in Zukunft schaffen. Doch das ist ein Trugschluss. Wissenschaftliche Studien zeigen, dass es Fonds in einzelnen Jahren eher rein zufällig gelingt, den Index zu übertrumpfen.

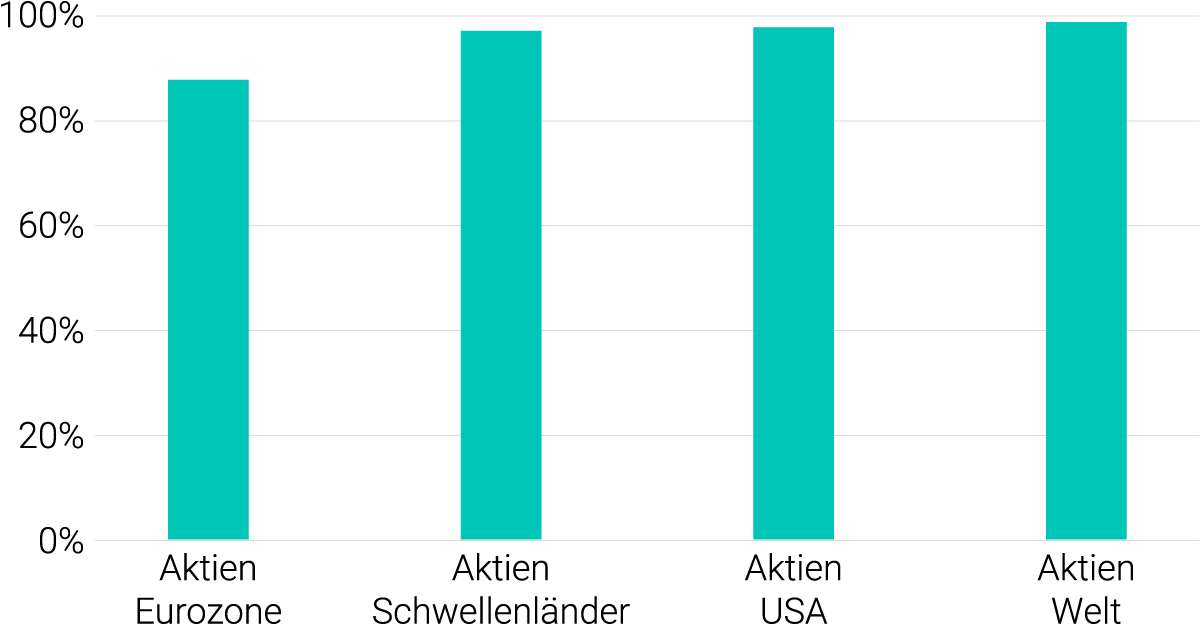

Diese Erkenntnis brachte vor allem der Psychologe und Wirtschaftsnobelpreisträger Daniel Kahneman an die Öffentlichkeit. Er hat die Gewinnerfonds einzelner Jahre miteinander verglichen und festgestellt, dass kaum ein Fonds langfristig auf einem der vorderen Plätze auftaucht. „Die erfolgreichen Fonds in jedem beliebigen Jahr haben einfach das meiste Glück. Sie haben gut gewürfelt”, schloss Kahneman. Entsprechend bescheiden fällt die langfristige Performance-Bilanz aktiver Fonds aus. So blieben laut einer aktuellen Studie des Indexanbieters S&P Dow Jones über einen Anlagezeitraum von zehn Jahren 88 Prozent der Eurozonen-Aktienfonds hinter ihrem Vergleichsindex zurück. Bei den US- und den globalen Aktienfonds waren es sogar mehr als 97 Prozent, die schlechter abschnitten als der Index.

Bescheidene Bilanz

Anteil der Fonds*, die über zehn Jahre weniger Rendite abgeworfen haben als ihr Vergleichsindex

* Anteil der europäischen und in Euro gelisteten Fonds; Quelle: S&P Dow Jones Indices; Stand: 29.12.2017; laufende Kosten wurden bei der Performance berücksichtigt.

Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Was lernt der Anleger daraus? Dass er bei der Fondsauswahl besser auf die Kosten achten sollte, anstatt vermeintlichen Überfliegerfonds nachzujagen. Im Gegensatz zur künftigen Rendite stehen die Gebühren nämlich fest. Und die sind bei aktiv gemanagten Fonds meist ziemlich üppig. Deutsche Aktienfonds haben im Schnitt laufende Kosten von rund 1,5 Prozent pro Jahr. Meist kommen noch weitere Positionen wie Ausgabeaufschläge oder Performancegebühren hinzu. Weit günstiger sind hingegen börsengehandelte Indexfonds, kurz: ETFs. Anders als aktive Fonds versuchen sie erst gar nicht, den Markt zu übertreffen, und bilden die Wertentwicklung eines Aktienindex wie DAX, Euro Stoxx 50 oder S&P 500 fast eins zu eins ab.

5. „Immobilien sind die perfekte Altersvorsorge”

Die Zinsen sind niedrig, die Immobilienpreise steigen. Da klingt es verlockend, mit Betongold für später vorzusorgen. Statt Monat für Monat Miete an Fremde zu bezahlen, wollen viele Menschen das Geld lieber in die eigenen vier Wände stecken. Prinzipiell ist das keine schlechte Idee. Das eigene Haus oder die eigene Wohnung kann – wenn bei Renteneintritt abbezahlt – einen wertvollen Beitrag zur Altersvorsorge leisten. Allerdings ist auch dann das Wohnen zum Nulltarif eine Illusion. Ein neues Bad, eine Heizungsanlage oder eine Dachrenovierung fressen schnell den Gegenwert einer Halbjahresmiete auf. Man sollte daher schon genau kalkulieren, ob sich der Immobilienkauf auch dann noch rechnet.

Das gilt erst recht, wenn jemand eine Immobilie nicht als Eigenheim, sondern ausschließlich als Kapitalanlage erwirbt. Denn dabei setzt er in der Regel auf eine Wertsteigerung und Mieteinnahmen. Ob die Mieteinnahmen wirklich so üppig sprudeln wie erhofft, ist zumindest fraglich. Politische Eingriffe wie die Mietpreisbremse können die Rechnung stark beeinflussen. Und ein Wertzuwachs findet längst nicht überall statt, sondern vor allem in den begehrten Lagen der Ballungsgebiete. Zudem haben die Immobilienkrisen in den USA und in Spanien vor rund zehn Jahren deutlich gemacht, dass auch Hauspreise massiv einbrechen können.

Diese Aspekte sollte man im Hinterkopf behalten und auf keinen Fall sein gesamtes Kapital auf Immobilien setzen. Wichtig ist, das Vermögen für den Ruhestand breit zu streuen. Anlagen in Aktien und Anleihen sollten auf jeden Fall dabei sein. Sie haben zudem den Vorteil, dass sie wesentlich liquider sind, wenn der Anleger unerwartet an sein Geld muss. Und dass ein Verkauf weit weniger kostet.

6. „Aktien sind im Alter zu riskant”

Langfristig sind Aktien die renditeträchtigste Anlageform. Laut einer Studie der Bank Crédit Suisse hat ein Weltaktienportfolio seit dem Jahr 1900 im Schnitt jährlich 5,2 Prozent Rendite abgeworfen – und zwar real, das heißt: nach Abzug der Inflation (siehe auch Blog-Artikel „Gewinnmaschine Aktienmarkt”).

Allerdings erscheinen die Aktienbörsen vielen Menschen wie ein stürmisches Meer, dessen Auf und Ab sie hilflos ausgeliefert sind. Mit einer guten Anlagestrategie lassen sich aber auch große Abschwünge wie die Finanzkrise oder der Dotcom-Crash um die Jahrtausendwende überstehen, ohne dass die Altersvorsorge in Gefahr gerät. Vor allem ein Leitgedanke hilft dabei: Planen und investieren Sie stets über viele Jahre. Denn die Verlustwahrscheinlichkeit sinkt mit steigender Anlagedauer enorm.

Wer sein Geld für mehr als 20 Jahre in den DAX oder in den amerikanischen Aktienindex S&P 500 gesteckt hat, hat noch nie einen Verlust verbucht – egal wann er eingestiegen ist. Das sollten auch ältere Menschen bedenken. Die verbreitete Annahme, die Aktienanlage sei im fortgeschrittenen Alter zu riskant, ist nämlich ein Irrtum. Ein Beispiel verdeutlicht das: Eine Frau, die heute 67 ist und in Rente geht, hat noch eine Lebenserwartung von rund 20 Jahren – im Durchschnitt. Sie kann auch weit über 90 Jahre alt werden. Da bleibt noch reichlich Zeit, um Schwankungen an den Aktienmärkten auszusitzen.

Deshalb sollten auch ältere Menschen einen Teil ihres Kapitals an der Börse investieren. Das gilt umso mehr, als das Vermögen selten völlig aufgezehrt, sondern in der Regel zumindest teilweise vererbt werden soll.

7. „Ich warte auf tiefere Einstiegskurse”

Der vielleicht häufigste und kostspieligste Irrtum an der Börse lautet: Ich warte auf einen günstigeren Einstieg. Dieser Gedanke treibt Anleger gerade jetzt um. Vor gut einer Woche meldeten die Medien, dass der seit März 2009 laufende Aufschwung an der US-Börse nun schon 3.453 Tage dauert – länger als jeder Bullenmarkt zuvor. Das heißt, mehr als neun Jahre lang ist kein signifikanter Kursrückschlag um mindestens 20 Prozent mehr aufgetreten. Denn das wäre per Definition das Startsignal für einen neuen Bärenmarkt.

Der lange Kursanstieg beunruhigt viele Anleger. Sie rechnen mit einem Crash und warten mit dem Start ihrer Altersvorsorge auf tiefere Einstiegskurse. Doch die Börsenhistorie zeigt, dass dieses Markt-Timing keine gute Idee ist. Darauf haben wir schon öfters hingewiesen (siehe auch „Von Bullenmärkten und Crash-Ängsten” sowie „Nicht auf den Bären warten”). Niemand erwischt den „besten” Einstieg. Zeitpunkte für Crashs und Kurserholungen lassen sich einfach nicht vorhersagen. Sie können nächste Woche kommen, in drei Jahren oder in zehn. Und wenn ein Kurssturz kommt, wann genau soll man dann einsteigen? Nach 10 Prozent Einbruch? Oder erst nach 20 oder 30 Prozent? Der Anleger weiß ja auch in dieser Situation nicht, ob die Kurse nicht noch weiter fallen.

Noch schlechter läuft es für ihn, wenn die Kurse nicht einbrechen, sondern noch ein paar Monate oder Jahre steigen. Dann entgehen ihm durch die Warterei nämlich wertvolle Gewinne. Die Jahre verstreichen, und das reale Vermögen des Anlegers schrumpft durch Inflation. Diese Gefahr ist in der Regel größer als die eines Crashs. Hinzu kommt noch: Selbst falls der Crash bald kommt, stehen die Chancen gut, dass der Anleger bis zum Ruhestand eine ordentliche Summe angespart hat. Denn die Altersvorsorge ist ein sehr langfristiges Investment, bei dem in der Regel genügend Zeit bleibt, Kurseinbrüche wieder auszugleichen. Obendrein kann der Anleger auch einen Sparplan abschließen. Dann legt er sein Geld monatlich an. Dadurch verringert er die Auswirkungen eines Kurseinbruchs erheblich.

Am wichtigsten ist es also, dass er überhaupt einen Teil seines Vermögens in Aktien anlegt, und zwar so früh wie möglich. Nicht ohne Grund lautet ein Sprichwort an der Wall Street: Der beste Zeitpunkt zu investieren war gestern; der zweitbeste ist heute.

8. „Alles bleibt, wie es ist”

Fürs Alter spart man normalerweise Jahrzehnte – eine lange Zeit, in der das Leben so manche Überraschung bereithalten kann. So muss der Bund fürs Leben, den die Ehepartner vor Jahren geschlossen haben, nicht unbedingt ewig halten. Eine Scheidung kann die finanzielle Situation schlagartig verändern. Dann muss die Altersvorsorge womöglich angepasst werden. Vielleicht muss der Anleger sogar einen Teil seines Geldes flüssig machen.

Allgemeingültige Ratschläge für solch spezielle Situationen sind kaum zu erteilen, ebenso wie bei anderen großen Veränderungen, etwa beim Hauskauf oder bei einer Erbschaft. Wichtig ist jedoch in jedem Fall: Die Altersvorsorge sollte flexibel sein. Bei Auflösung oder Veränderungen des Vertrags sollten keine Gebühren anfallen. Darauf gilt es schon beim Abschluss zu achten.

9. „Ich vertraue meinem Bankberater”

Viele Menschen sprechen bei der Ruhestandsplanung zuerst mit ihrem Bankberater. Was sie dabei unbedingt beachten sollten: Meist ist der Berater nicht unabhängig. Er steht in einem Interessenkonflikt. Bezahlt wird er von der Bank, teils über Abschlussprovisionen. Und die sind bei Finanzprodukten aus dem eigenen Haus oft besonders hoch, so dass der Berater einen hohen Anreiz hat, diese Produkte zu verkaufen, auch wenn sie überteuert sind und nicht zu den Bedürfnissen des Anlegers passen.

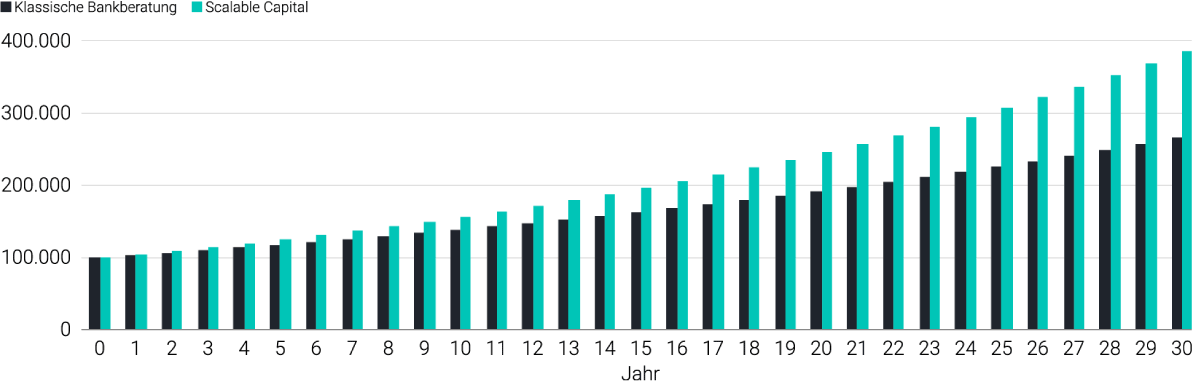

Häufig empfehlen Berater zum Beispiel aktiv gemanagte Mischfonds. Laut dem Fondsanalysehaus Morningstar weisen Mischfonds im Schnitt laufende Kosten von 1,73 Prozent pro Jahr auf. Als einmaliger Ausgabeaufschlag kommen durchschnittlich noch 2,25 Prozent hinzu. Rechnet man den Ausgabeaufschlag auf vier Jahre um (unter der Annahme, dass jeweils nach vier Jahren in einen neuen Fonds umgeschichtet wird), ergeben sich somit weitere Kosten von 0,56 Prozent pro Jahr. Damit schlägt die Mischfondsanlage bereits mit 2,29 Prozent zu Buche. Transaktionskosten und etwaige Performancegebühren sind dabei noch gar nicht berücksichtigt. Zum Vergleich: Bei Scalable Capital kostet die Vermögensverwaltung rund 1,0 Prozent pro Jahr – inklusive aller Produktkosten (Details zu unseren Kosten finden Sie in unseren Vorabinformationen und auf unserer Website).

Wer denkt, das sei kein großer Unterschied, sollte sich die Rechnung für eine Anlagedauer von 30 Jahren ansehen. Denn da schlägt die durchschnittliche Ersparnis von 1,29 Prozentpunkten bei den Gebühren stark auf das Ergebnis durch. Bei einer fiktiven Rendite von 5,6 Prozent pro Jahr2) werden aus einer Anlagesumme von 100.000 Euro vor Steuern rund 385.000 Euro, wenn die Kosten bei 1,0 Prozent liegen. Zahlt der Anleger dagegen 2,29 Prozent Gebühren, kommt er nur auf gut 265.000 Euro. Blindes Vertrauen in den Bankberater kann also ganz schön teuer werden.

Gebühren

Wertentwicklung 1) (in Euro) bei 100.000 Euro Anlagesumme, unterschiedlichen Kosten und einer fiktiven Rendite von 5,6 Prozent pro Jahr 2)

1) Vor Steuern; 2) entspricht der durchschnittlichen jährlichen Rendite des Euro Stoxx 50 von 31.12.1996 bis 31.12.2016; Hinweis: Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen.

Berechnungsgrundlage für die Kosten der klassischen Beratung: Durchschnittliche laufende Kosten (Total-Expense-Ratios) aller EUR-Mischfonds: 1,73% p.a. Zusätzliche Kosten für Ausgabeaufschläge: 2,25%, umgelegt auf 4 Jahre unter der Annahme, dass alle 4 Jahre in einen neuen Fonds umgeschichtet wird; somit weitere 0,56% p.a. Weitere Gebühren wie Performance-Gebühren oder Transaktionskosten wurden nicht berücksichtigt. Quellen: Ausgabeaufschläge: FWW Research Services, Fundanalyzer/IPG, eigene Berechnung. Total-Expense-Ratios: Morningstar auf Basis der Fondsprospekte vom 31.08.2015, eigene Berechnung, Durchschnitt über die Kategorien „defensiv”, „ausgewogen” und „offensiv”.

10. „Das Geld für den Ruhestand bekomme ich sowieso nicht zusammen”

Viele Menschen denken, für die Altersvorsorge braucht es Millionen. Im Einzelfall mag das stimmen. Aber für die meisten geht es erst mal darum, die Rentenlücke – oder wenigstens einen Teil davon – zu schließen. Darunter versteht man die Differenz zwischen dem Durchschnittseinkommen in den letzten Berufsjahren und der staatlichen Rente. Jeder Euro, der gespart werden kann, hilft dabei, vor allem wenn er schon früh investiert wird. Auch wer nur wenig Geld von seinem Verdienst abzweigen kann, sollte sich daher nicht entmutigen lassen. Wer frühzeitig mit dem Investieren beginnt, hat gute Chancen, seinen Ruhestand ohne finanzielle Sorgen genießen zu können.

Lesen Sie auch unser Interview mit Erik Podzuweit, Gründer und Geschäftsführer von Scalable Capital:

Robo Advisor werden provisionsgetriebene Bankberatung ablösen

Scalable Capital Vermögensverwaltung GmbH

Prinzregentenstr. 48

80538 München

T: +49 89 380 380 67

https://de.scalable.capital

Falls Sie weitere Fragen haben und einen persönlichen Kontakt mit Scalable Capital wünschen - klicken Sie hier.

Text: Tobias Aigner, Editor in Chief bei Scalable Capital

Bild: Scalable Capital (Unsplash.com)

Risikohinweis – Die Vermögensanlage in Kapitalmärkte ist mit Risiken verbunden und kann zum Verlust des eingesetzten Vermögens führen. Weder vergangene Wertentwicklungen noch Prognosen haben eine verlässliche Aussagekraft über zukünftige Wertentwicklungen. Wir erbringen keine Anlage-, Rechts- und/oder Steuerberatung. Sollte diese Website Informationen über den Kapitalmarkt, Finanzinstrumente und/oder sonstige für die Vermögensanlage relevante Themen enthalten, so dienen diese Informationen ausschließlich der allgemeinen Erläuterung der von Unternehmen unserer Unternehmensgruppe erbrachten Vermögensverwaltungsdienstleistungen. Bitte lesen Sie auch unsere Risikohinweise und Nutzungsbedingungen.

{kind=link}

{kind=link}