Das Kleinunternehmen – alle wichtigen Fakten zu dieser besonderen Unternehmensform

Wer darf sich als Kleinunternehmer definieren?

Die Kleinunternehmerregelung ist nicht für jeden möglich. Entscheidend ist das Einkommen der selbstständigen Person. Hierfür gelten zwei festgelegte Grundlagen:

• Das Einkommen im Vorjahr darf nicht über 22.000 Euro liegen.

• Das Einkommen im aktuellen Jahr darf 50.000 Euro nicht überschreiten.

Der Umsatz spielt die entscheidende Rolle. Im zweiten Jahr muss davon ausgegangen werden, dass der Umsatz 50.000 Euro nicht überschreitet. Sollte das tatsächliche Einkommen aber doch darüber liegen, bleibt die Kleinunternehmerregelung bestehen. Gründer müssen den Umsatz anhand ihrer bisherigen Einkünfte berechnen. Wenn im Gründungsmonat 2.500 Euro Umsatz generiert wurden, zeigen die Berechnungen, dass voraussichtlich die 50.000 Euro-Grenze nicht überschritten wird. Passiert es doch, ändert dies rückwirkend nichts an der Einstufung.

Welche Vorteile hat die Kleinunternehmerregelung für Selbstständige

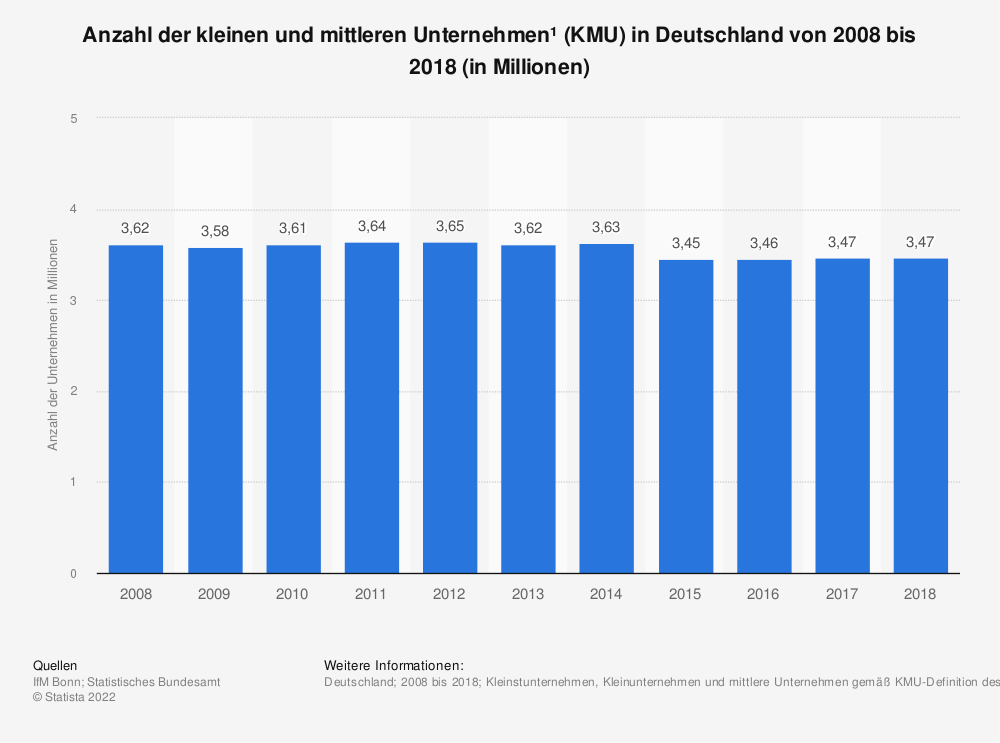

Die Zahl der Kleinunternehmen hat sich zwischen 2008 und 2018 kaum verändert. Tatsächlich steigt aber die Bereitschaft, die eigene Arbeitsleistung in Freelancer-Form zu etablieren. Durch die globale Digitalisierung werden mehr Möglichkeiten zur Heimarbeit und zur selbstständigen Arbeit angeboten.

Auch wenn im Mittelstand die Angst vor der Digitalisierung noch vorhanden ist, steigen bei jungen Neugründern die Zuversicht und die Bereitschaft, sich auf die digitale Welt einzulassen. Viele Gründer agieren zunächst als Kleinunternehmer, wechseln später zur Regelbesteuerung, wenn das Einkommen gestiegen ist. Auch Kleinunternehmer mit einem Einkommen von weniger als 22.000 Euro im Gründerjahr können theoretisch bereits zur Regelbesteuerung wechseln, doch die Kleinunternehmerregelung hat Vorteile!

Durch geringeren bürokratischen Aufwand ist es leichter, vor allem in den ersten Jahren den Fokus auf die Arbeitstätigkeit zu legen. Hinzu kommt, dass Kunden mit niedrigeren Preisen gelockt werden können, da keine Mehrwertsteuer auf der Rechnung ausgewiesen werden muss.

Sind die Kunden selbst Unternehmer, fällt letzterer Vorteil weg, denn Unternehmen können Mehrwertsteuer und Umsatzsteuer als Vorsteuer gegenüber dem Finanzamt geltend machen und haben so keine zusätzlichen Kosten.

Die Nachteile der Tätigkeit als Kleinunternehmer

Die Kleinunternehmerregelung hat allerdings auch Nachteile für Selbstständige. Wird Mehrwertsteuer gezahlt, kann diese nicht als Vorsteuer geltend gemacht werden, es erfolgt keine Erstattung seitens des Finanzamts. Insbesondere wenn das Unternehmen frisch gegründet wurde, müssen oft größere Investitionen getätigt werden, wo jedes Mal erneut Mehrwertsteuer anfällt.

Beispiel: Wer sich als Klavierlehrer selbstständig macht, braucht zu Beginn ein Klavier für seine Schüler. Wenn dieses in der Anschaffung 5.000 Euro kostet, müssen 950 Euro Mehrwertsteuer gezahlt werden. Ein klassischer Unternehmer hat die Möglichkeit, den Betrag vom Finanzamt zurückzuerhalten. Kleinunternehmer verzichten auf den Vorsteuerabzug und müssen somit 5.950 Euro für ihr Klavier bezahlen.

Als weiterer Nachteil erweist sich die geringe Umsatzgrenze. Hauptberuflich selbstständig zu arbeiten ist praktisch nur möglich, wenn die Umsätze pro Jahr über 22.000 Euro liegen. Passiert das bereits im Gründungsjahr, ist im Folgejahr keine Kleinunternehmerregelung mehr möglich. Infolgedessen kommt es zu mehr Arbeitsaufwand, aber auch zur Verwirrung der Kunden, die sich an die Rechnungserstellung ohne Mehrwertsteuer gewöhnt haben.

Rechnung schreiben als Kleinunternehmer und klassischer Unternehmer

Einmal pro Monat werden getätigte Leistungen in Rechnung gestellt. Kleinunternehmer dürfen ihre Rechnungen ohne Ausweisung der Mehrwertsteuer erstellen. Der Kunde bezahlt nur die tatsächlich erhaltenen Leistungen. Der Selbstständige muss dementsprechend gegenüber dem Finanzamt keine Umsatzsteuervoranmeldung durchführen, sondern lediglich eine Einkommenssteuererklärung abgeben.

Auf der Rechnung ohne Mehrwertsteuer muss ein Hinweis erfolgen, der sich auf die Beanspruchung der Kleinunternehmerregelung bezieht.

Klassische Unternehmer müssen auf ihren Rechnungen Mehrwertsteuer ausweisen, die zwischen 7 % und 19 % unterschieden werden muss. Für bestimmte Tätigkeiten liegt die Mehrwertsteuer bei 7 %, hierzu gehören unter anderem Leistungen aus den Bereichen Sport und Kultur, aber auch Grundnahrungsmittel.

Für alle anderen Dienstleistungen wird eine Mehrwertsteuer von 19 % fällig. Wurde die MwSt. falsch deklariert, kann das Finanzamt eine Nachkorrektur fordern, die dann mit einer Nachzahlung einhergeht. Bevor also zum ersten Mal eine klassische Rechnung geschrieben wird, sollte der Selbstständige genau eruieren, zu welchem Bereich die eigenen Dienstleistungen zu zählen sind.

Tipp: Wenn das Einkommen sinkt, kann ein Rückwechsel von der klassischen Besteuerung zur Kleinunternehmerregelung erfolgen.

{kind=link}