Finanzwelt erklärt: Die Subprime-Krise 2007: Wie die Welt zum Kartenhaus wurde

Teil 11: Die Subprime-Krise 2007: Wie die Welt zum Kartenhaus wurde

Wirtschaftsforum: Herr Mudlack, die Subprime-Krise 2007 war Auslöser einer Finanzkrise von globalem Ausmaß. Über den Begriff „Krise“ brauchen wir nicht zu sprechen, was aber hat es mit „Subprime“ auf sich?

Benjamin Mudlack: Subprime heißt übersetzt so viel wie „zweitklassig“. Bezogen auf die damalige Krisensituation sprechen wir von schlecht oder minder besicherten Hypothekenkrediten. Darüber hinaus waren diese nicht nur schlecht besichert, sondern auch noch von Kreditnehmern mit zumeist geringer Bonität, also eingeschränkter Kapitaldienstfähigkeit.

„Das Hauptproblem war, dass aggressive Kreditverkäufer den Immobilienbesitzern im Zuge der Preisanstiege zusätzliche Darlehen aufgedrängt und diese zum Konsum animiert haben.“ Benjamin MudlackFinanzexperte

Vor 2007 konnten wir in den USA einen extrem starken Anstieg der Immobilienpreise beobachten. Es bildete sich eine Immobilienblase. So lange die Preise nicht rückläufig sind, sehen wir vermeintlich keine Schwierigkeiten.

Das Hauptproblem war, dass aggressive Kreditverkäufer den Immobilienbesitzern im Zuge der Preisanstiege zusätzliche Darlehen aufgedrängt und diese zum Konsum animiert haben. Ein Haus, welches mit 150.000 USD beliehen war und durch den überhitzten Markt plötzlich 250.000 USD wert war, konnte nun mit 100.000 USD zusätzlich kreditiert werden. Eine Vielzahl von Menschen nahm die Angebote der raffinierten und rhetorisch gut geschulten Verkäufer an. Die gewonnene Liquidität wurde „verkonsumiert“, das heißt man hat sich dafür beispielsweise ein Auto gekauft oder einen teuren Urlaub gegönnt. Im weiteren Verlauf platzte die Blase, die Immobilienpreise sanken. Die Beleihung entsprach nicht mehr den Marktumständen und die Banken forderten von den Hausbesitzern nun Zusatzsicherheiten. Konnten diese nicht erbracht werden, wurden die Kredite fällig gestellt, und in vielen Fällen kam es später zu Versteigerungen.

Der Traum vom Eigenheim wurde zum Alptraum und viele Familien verloren ihr zu Hause und einige ihre wirtschaftliche Existenz. Auch die Deutsche Bank legte diese ethisch/moralisch höchst fragwürdige und unseriöse Geschäftspraxis mit den Kreditverkäufern seinerzeit an den Tag.

„Die Banken waren zwar der Ursprung des Fiaskos, aber die Gesetzgebung hat diese Art der Kreditvergabe/Kreditrichtlinien und somit die Geschäftspraktiken ermöglicht beziehungsweise geduldet.“ Benjamin MudlackFinanzexperte

Wirtschaftsforum: Diverse Untersuchungen und Studien sehen rückblickend Großbanken als maßgeblich verantwortlich für den Zusammenbruch der Weltwirtschaft. Stimmt das oder wird hier nur ein Sündenbock gesucht?

Benjamin Mudlack: Ich würde eher von einem kollektiven Versagen sprechen. Nur die Banken als Sündenbock heranzuziehen, wäre bei der Komplexität der Thematik nicht angebracht. Die Banken waren zwar der Ursprung des Fiaskos, aber die Gesetzgebung hat diese Art der Kreditvergabe/Kreditrichtlinien und somit die Geschäftspraktiken ermöglicht beziehungsweise geduldet. Über die Einhaltung der Sorgfaltspflicht und Moral der Banken brauchen wir an der Stelle nicht zu philosophieren. Eine tragende Rolle haben die Ratingagenturen gespielt. Namentlich sind es Moody´s, Standard & Poors und Fitch, die eine marktbeherrschende Position einnehmen. Ohne sie wäre die Umsetzung nicht möglich gewesen.

„Es war ein riesiger Schwindel, der schlichtweg in eine höchst attraktive Verpackung gehüllt war.“ Benjamin MudlackFinanzexperte

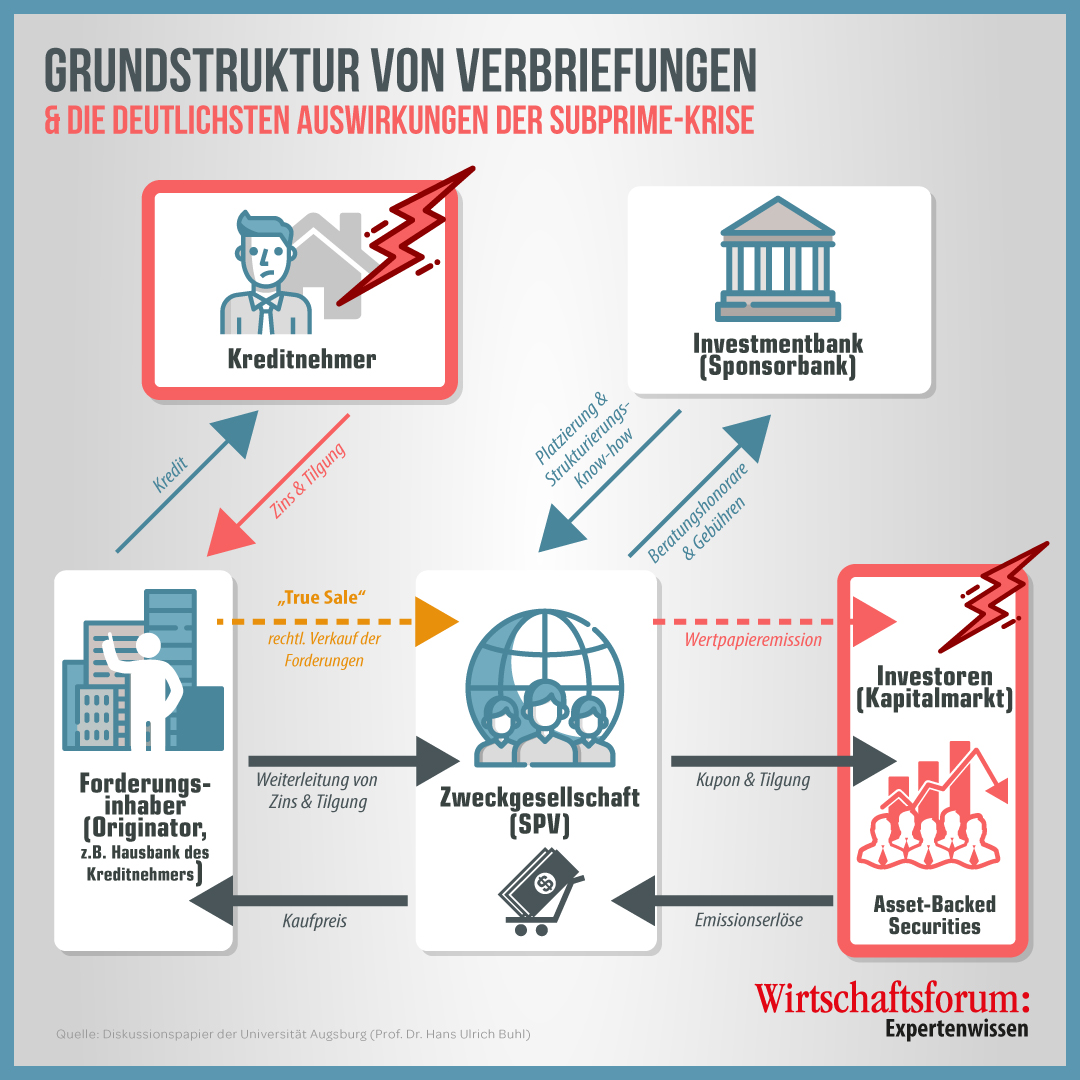

Die Banken und Investmenthäuser wurden höchst kreativ als dunkle Wolken aufzogen. Man bündelte die „faulen/notleidenden Kredite“ in sogenannten Zweckgesellschaften (SPV Special Purpose Vehicle) und kreierte Forderungsbesicherte Wertpapiere (ABS = asset-backed security oder auch CDO = Collaterized Debt Obligation). Diese Wertpapiere wurden anschließend von den benannten Ratingagenturen überprüft und erhielten ein gutes „Rating“. Durch diese Konstruktion machte man schlecht besicherte Kredite handelbar und erleichterte die eigene Bilanz um die risikobehafteten Positionen. Die Papiere verkaufte man weit unter Nennwert (unter 100%) weltweit an Investoren. Diese sollten dann zum Laufzeitende die vollen 100% zuzüglich der jährlichen Verzinsung zurückerhalten. Alles sah für die Investoren/Käufer nach einem sicheren und lukrativen Deal aus.

Es war jedoch ein riesiger Schwindel, der schlichtweg in eine höchst attraktive Verpackung gehüllt war. Die Investmenthäuser und Banken hatten die „faulen Kredite“ aus ihrer Bilanz ausgelagert beziehungsweise sogar zu guten Preisen verkaufen können. Die Käufer wurden mithilfe der Ratingagenturen getäuscht. Als die Finanzkrise ihren Lauf nahm, waren die Wertpapiere nahezu wertlos und die Käufer gerieten in bilanzielle Notsituationen. Institute mit weit über 100-jähriger Tradition, wie zum Beispiel Lehman Brothers verschwanden vom Markt. Deutsche Landesbanken, die IKB und die Hypo Real Estate sind prominente Beispiele für Käufer dieser Papiere aus Deutschland. Alle gerieten im Zuge eines „Dominoeffekts“ im Rahmen der Krise in extreme Schwierigkeiten und wurden größtenteils abgewickelt. Wenn man sich zu guter Letzt noch vor Augen führt, dass die federführenden Investmenthäuser auch noch mittels derivater Finanzprodukte auf den Verfall der Papiere gewettet haben, dann wird der Gipfel der Unglaublichkeit in vollem Umfang ersichtlich.

„Fehlentwicklungen übertragen sich binnen kürzester Zeit von einem Wirtschaftsraum auf den anderen.“ Benjamin MudlackFinanzexperte

Wirtschaftsforum: Der Standort Deutschland scheint von solchen Ereignissen nicht dauerhaft beeinflusst. Die Wirtschaft ist wieder längst voll auf Kurs. Sind wir der weltwirtschaftliche Fels in der Brandung?

Benjamin Mudlack: In Bezug auf die Wirtschaftskraft und den gewachsenen Wohlstand kann man Deutschland per heute als Fels in der Brandung bezeichnen. Durch die Konjunkturprogramme nach der letzten Finanzkrise hat die Bundesregierung eine tiefergehende Krise wirkungsvoll bekämpft, indem man unter anderem die staatlichen Ausgaben erhöht hat. Dennoch möchte ich an der Stelle vor Überheblichkeit oder gar Sorglosigkeit warnen. Die Globalisierung hat zu einer extremen Verzahnung der verschiedenen Volkswirtschaften geführt. Fehlentwicklungen übertragen sich binnen kürzester Zeit von einem Wirtschaftsraum auf den anderen. Darüber hinaus kann man unser weltweites Finanzsystem als extrem fragil klassifizieren, das hat die letzte große Krise bewiesen. Platzt zum Beispiel in China die Kreditblase, haben wir die nächste große globale Finanzkrise. Der Flächenbrand würde auch uns in Deutschland mächtig erfassen.

„Man hat sich 2007/2008 unsinnigerweise durch Ackermann & Co exakt von den Top-Managern der Banken und Investmenthäuser beraten lassen, die für die Auslösung der Krise maßgeblich verantwortlich waren.“ Benjamin MudlackFinanzexperte

Bedauerlicherweise hat die Politik es nach wie vor versäumt, die Universalbanken in Geschäfts- und Investmentbanken zu trennen. Deutlich höhere Eigenkapitalanforderungen an die Banken von bis zu 20% hat man ebenfalls nicht durchgesetzt. Diese beiden Maßnahmen würden das System im Hinblick auf unausweichliche Krisen stabilisieren. Die Gründe für eine derartige Politik sind mir schleierhaft.

Jedoch hält sich meine Verwunderung in Grenzen: Man hat sich 2007/2008 unsinnigerweise durch Ackermann & Co exakt von den Top-Managern der Banken und Investmenthäuser beraten lassen, die für die Auslösung der Krise maßgeblich verantwortlich waren. Ein verantwortungsvolles Handeln im Sinne und zum Schutz der Bürger unseres Landes sieht für mich anders aus.

Lesen Sie den zwölften Teil unseres Expertenwissens "Finanzwelt erklärt":

Kapitalquellen für Unternehmen: Woher nehmen, wenn nicht stehlen?

{kind=link}