Finanzwelt erklärt: Der Wohlstand der letzten Jahrzehnte steht auf dem Spiel!

Teil 5: Der Wohlstand der letzten Jahrzehnte steht auf dem Spiel!

Wirtschaftsforum: Herr Mudlack, Sie stellen den Notenbanken, vor allem der Europäischen Zentralbank, für Ihre Geldpolitik schlechte Zeugnisse aus. Sollten wir uns als Verbraucher nicht über die günstigen Zinsen bei der Kreditvergabe freuen?

Benjamin Mudlack: Auf den ersten Blick und aus der Perspektive eines Kreditnehmers könnte man das so sehen. Differenziert und ökonomisch betrachtet erhalten wir jedoch ein komplett anderes Bild. Niedrige Zinsen begünstigen die Bildung von Spekulationsblasen. Schauen Sie sich die Preisentwicklung in den Vermögenswerten (Immobilen, Aktien, Oldtimer, Land und andere) an, dort kann man mittlerweile schon seit einiger Zeit von einer sogenannten Asset-Bubble oder Asset-Inflation sprechen. Zusätzlich erhalten wir eine kreditgetriebene Ökonomie. Die Menschen kaufen sich Dinge und fahren Autos, die sie sich eigentlich nicht leisten können. Durch die niedrigen Zinsen häufen eine Vielzahl von Menschen unglaubliche Konsumschulden an und irgendwann kommt der Tag, an dem sie in die Schuldenfalle geraten und ihren Verpflichtungen nicht mehr nachkommen können. Wir sprachen in einem vorherigen Interview schon davon, Kredit ist vorgezogener Konsum. Ich warne entschieden davor und rate Menschen dringend davon ab, Konsumschulden anzuhäufen. Die Gefahr den Überblick zu verlieren ist enorm. Von den Abhängigkeiten, die entstehen, und den systemischen Risiken mal ganz zu schweigen.

„Kredit ist vorgezogener Konsum. Ich warne entschieden davor und rate Menschen dringend davon ab, Konsumschulden anzuhäufen.“ Benjamin MudlackFinanzexperte

Auch Unternehmen, die über eine geringe Eigenkapitalquote verfügen, laufen Gefahr ihre Existenz zu verlieren, wenn plötzlich Aufträge ausbleiben und so der Kapitaldienst nicht mehr geleistet werden kann. An der Stelle sollten Unternehmer lieber konservativ und verantwortungsvoll agieren, um für konjunkturelle Dellen gewappnet zu sein. Lieber mit Augenmaß organisch wachsen und Zukäufe/Investitionen aus dem Cashflow tätigen, anstatt sich über Gebühr von Dritten abhängig zu machen. Man muss auch an die Arbeitsplätze oder die Gefährdung von Gläubigern und Sub-Unternehmern denken, die bei zu hohen Risiken auf dem Spiel stehen. Kaufmännische Vernunft vor Wachstum und Gier, das sollte die Devise sein. Wir erwähnten den Zinseszins. Er arbeitet extrem gegen Unternehmen mit hohem Verschuldungsgrad beziehungsweise zu hoher Fremdkapitalquote.

Dann müssen wir natürlich auch über die Sparer sprechen und diejenigen, die für das Alter vorsorgen möchten. Wenn wir die Inflationsrate berücksichtigen, haben wir einen negativen Realzins. Sparer büßen Tag für Tag an Kaufkraft ein. Auch Unternehmen, die Pensionsverpflichtungen eingegangen sind oder Pensionskassen und Versicherungen im Allgemeinen, haben Anlagenotstand und können die prognostizierten Überschüsse nicht generieren. Diese Entwicklung wird einige Unternehmen und Gesellschaften einholen.

Vor der letzten Finanzkrise gab es gerade in Spanien eine enorme Immobilienblase. Durch die Euro-Einführung bekamen die Spanier, aber auch die anderen sogenannten Südländer, ein viel niedrigeres Zinsniveau. Das begünstigt ungesunde Entwicklungen. Man beobachtet wirtschaftlichen Aufschwung, dieser fußt jedoch auf einer kreditbasierten Ökonomie und hat bildlich gesprochen kein gut und stabil gegossenes Fundament.

„Lieber mit Augenmaß organisch wachsen und Zukäufe/Investitionen aus dem Cashflow tätigen, anstatt sich über Gebühr von Dritten abhängig zu machen.“ Benjamin MudlackFinanzexperte

Wirtschaftsforum: Die EZB will aber nicht nur Privatpersonen unter die Arme greifen, sondern mit Anleiheprogrammen die europaweite Wirtschaft ankurbeln. Im Falle von Deutschland hat das doch gut geklappt, oder?

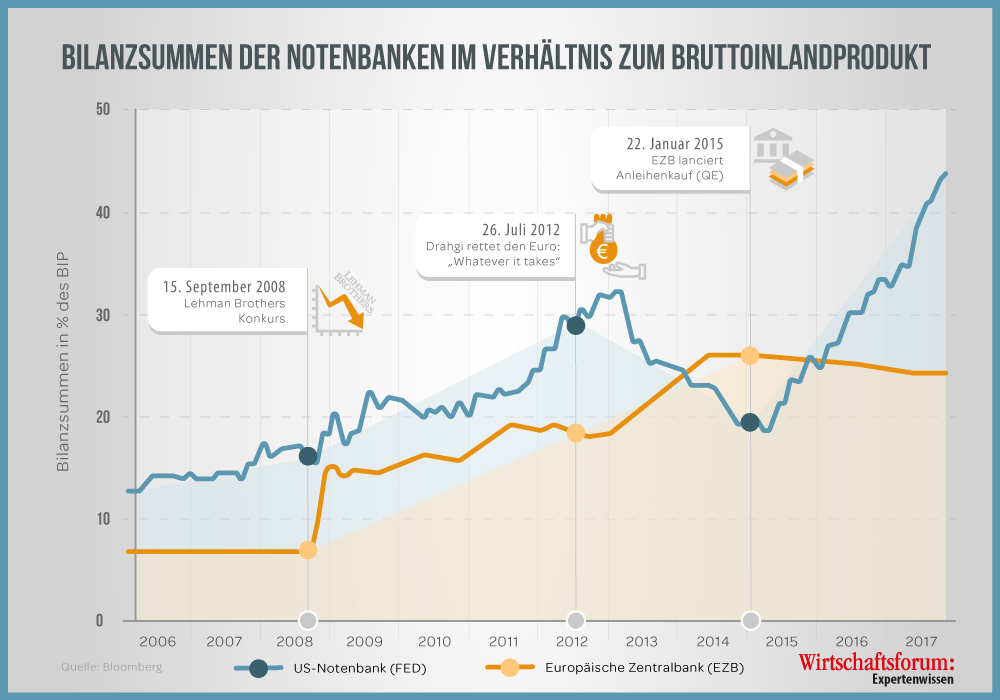

Benjamin Mudlack: Um es deutlich zu sagen: Die EZB greift Privatpersonen nicht unter die Arme, eher das Gegenteil ist der Fall. Was passiert denn im Kern bei einem Anleihenkaufprogramm? Ausfallgefährdete Anleihen und Schuldverschreibungen werden aus den Beständen der Banken und Investmenthäusern herausgekauft und gehen in den Besitz der EZB über. Das ist nichts anderes als eine Umschuldung und Verlagerung der Risiken von privater hin zur öffentlich Hand. Die EZB bläht ihre Bilanz mit Risikopapieren auf. Und wer haftet für die EZB ganz am Ende der Kette? Die Allgemeinheit...

Nun zu dem letzten Teil ihrer Frage: Wir kommen sicherlich auch noch auf die Target2-Salden einzelner Nationalbanken zu sprechen. Die Deutsche Bundesbank hat durch die Anleihenkäufe mittlerweile über 800 Milliarden EUR an Forderungen gegen andere Nationalbanken der Eurozone. Was genau da gut geklappt hat, erschließt sich mir nicht. Deutschland profitiert Stand heute von einer zu schwachen Währung, das ist die eine Seite. Und die Kaufprogramme sind eine nachgelagerte Finanzierung der Zahlungsbilanzdefizite der südlichen Euroländer, das ist die andere für mich negative Seite. Ob das jemals zurückzahlt wird, steht in den Sternen. Es gibt für diese Salden keine Verzinsung, keine Laufzeit und keine rechtliche Kündigungsmöglichkeit. Man riskiert den Wohlstand, den man in vielen Jahrzehnten aufgebaut hat.

Die Anleihenkaufprogramme sehe ich sehr kritisch und nicht als nachhaltige Maßnahme an. Auch die Vergemeinschaftlichung der Staatsschulden lehne ich strikt ab. Normale marktwirtschaftliche Vorgänge werden unterbunden. Die Beteiligung der Gläubiger an einer Staatspleite werden komplett umgangen. Das geht eindeutig in Richtung Planwirtschaft und ist für mein marktwirtschaftliches Verständnis vollkommen indiskutabel. Dieser gesamte Vorgang der Anleihenkäufe ist ein monetärer Verlagerungsprozess von der Mitte nach ganz oben.

Da die EZB mittlerweile auch die Anleihen großer Unternehmen kauft und so deren Refinanzierung zu Dumpingzinsen sicherstellt, sehe ich eher eine zusätzliche Schwächung und Wettbewerbsverzerrung für den deutschen Mittelstand und auch für die kleineren Unternehmen. Setzt man diese Politik in Verbindung mit mehr Reglementierung fort, dann finden wir bald in sämtlichen Branchen oligopolistische Marktstrukturen vor. Der Wettbewerb bleibt auf der Strecke und damit am Ende der Kette der Konsument.

„Die Anleihenkaufprogramme sehe ich sehr kritisch und nicht als nachhaltige Maßnahme an. Auch die Vergemeinschaftlichung der Staatsschulden lehne ich strikt ab.“ Benjamin MudlackFinanzexperte

Wirtschaftsforum: Sinnbild für die Eurokrise war zuletzt vor allem die Situation in Griechenland. Jetzt behaupten Sie, Griechenland hätte den Euro nie einführen dürfen. Wie das?

Benjamin Mudlack: Griechenland ist ein absoluter Spezialfall. Zunächst müssen wir festhalten, dass die massiven Sparzwänge, die man Griechenland, auferlegt hat vollkommen falsch waren. Zu was eine derartige Sparpolitik im Extremfall führen kann, haben wir unter Reichskanzler Brüning zu Zeiten der Weimarer Republik in Deutschland erlebt. Es leiden die schwächsten der jeweiligen Gesellschaft und diese reagieren mit Gewalt oder wählen extremistische Parteien. Die ohnehin geschwächte Wirtschaft wird durch Sparzwänge zusätzlich abgewürgt, anstatt sie durch Konjunkturprogramme anzureizen. Unsere Regierung hat auf die letzte Krise mit Konjunkturpaketen und Abwrackprämie reagiert und den Griechen nimmt man jeglichen Handlungsspielraum? Das ist absolut unlogisch und gegen jegliche ökonomische Vernunft und Gesetzmäßigkeit. Es spricht nichts dagegen, den Staatsapparat effizienter zu gestalten und zu sparen. Aber wenn ich an den Berliner Flughafen, Stuttgart 21 und andere unglaubliche Vorgänge denke, dann sollten wir uns nicht zu weit aus dem Fenster lehnen.

„Zunächst müssen wir festhalten, dass die massiven Sparzwänge, die man Griechenland, auferlegt hat vollkommen falsch waren.“ Benjamin MudlackFinanzexperte

Die Maastrichter Kriterien konnte Griechenland übrigens nur erfüllen, weil man unter Hinzuziehung eines US-amerikanischen Investmenthauses einen sogenannten Währungsswap durchführen lassen hat. Die US-Investmentbank hat durch ein komplexes Währungstauschgeschäft künstlich Erträge für Griechenland produziert. So konnte der Haushalt von Griechenland entlastet und die Kriterien für den Euro-Beitritt bewerkstelligt werden. Erst Jahre später kam dieser unter strengster Geheimhaltung durchgeführte Deal an die Öffentlichkeit und ist auch im Internet recherchierbar. Einfach gesprochen hat man Griechenland ein Darlehen vergeben. Die Devisengewinne gab es eigentlich nicht, sondern dieser fiktive Gewinn wurde auf die umzuschuldende Nettosumme aufgeschlagen und erhöhte somit Griechenlands Gesamtverbindlichkeiten. Das Investmenthaus hat einen dreistelligen Millionenbetrag als Courtage kassiert und erhält fortlaufende Verzinsungen. Ein gutes Geschäft, wenn auch noch die Euro-Staaten gemeinschaftlich dafür haften.

Dieses Unterfangen wird gern verharmlosend als Bilanztrick bezeichnet, es ist juristisch betrachtet vorsätzlicher Betrug. Eine strafrechtliche Verfolgung der Beteiligten gab es nicht. Eine grundlegende Aufarbeitung oder öffentliche Diskussion hat ebenfalls nicht stattgefunden. Ein Urteil zu diesen Vorgängen kann und sollte sich jeder einzelne auf Basis der Fakten selbst bilden und sämtliche Quellen nutzen, um sich zu informieren.

Lesen Sie den sechsten Teil unseres Expertenwissens "Finanzwelt erklärt":

Wir haben die Ausfahrt zu Beginn der Eurokrise verpasst

{kind=link}